Atualização de Rendas para 2023 e Apoio Extraordinário ao Arrendamento

A Lei n.º 19/2022, de 21/10 estabelece o coeficiente de atualização de rendas para o ano civil de 2023.

De forma excepcional e para evitar um aumento bruto das rendas, durante o ano de 2023 não se aplicará aos arrendamentos urbanos e rurais o coeficiente determinado com base no IPC sem habitação, dos últimos 12 meses, aferido em 31/08/2022, que atingiu o valor de 5,43%.

Assim, durante o próximo ano, o coeficiente de atualização anual de renda dos diversos tipos de arrendamento urbano e rural, previsto no NRAU não se aplica, aplicando-se em sua substituição o coeficiente de 1,02 (2% – teto máximo de aumento das rendas), sem prejuízo de estipulação diferente entre as partes.

Aos contratos que remetam para a atualização de renda de acordo com o coeficiente legal previsto no NRAU ou para o respetivo aviso em Diário da República é, igualmente, aplicável o coeficiente de 1,02.

Além disso, a lei estabelece um apoio extraordinário à tributação de rendimentos prediais decorrentes de contratos de arrendamento auferidos em 2023.

Assim, para efeitos de IRS, a determinação dos rendimentos prediais decorrentes de contratos de arrendamento enquadráveis na categoria F, aos quais se aplicam as taxas previstas no n.º 1 do artigo 68.º ou no n.º 1 do artigo 72.º do Código do IRS obtém-se através da aplicação do coeficiente de 0,91 após as deduções legais previstas no artigo 41.º do mesmo Código.

Ou seja, ao invés da taxa de imposto ser aplicada a 100% do rendimento tributável, esta apenas será aplicável a 91% do rendimento, pelo que os senhorios terão um benefício de 9% do rendimento livre de tributação.

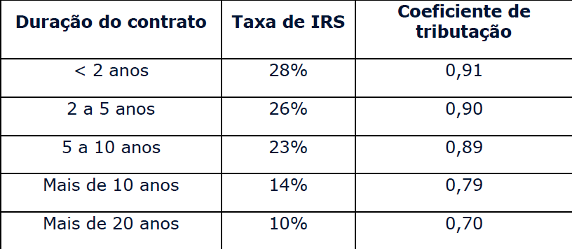

Quando se verifique a redução da taxa autónoma de IRS para os rendimentos prediais decorrentes de contratos de arrendamento a partir de 2 anos, o coeficiente de apoio varia entre 0,90 e 0,70, de acordo com a sgeuinte tabela:

Por sua vez, em termos de IRC, a determinação dos rendimentos tributáveis aos quais se aplicam as taxas previstas no artigo 87.º do Código do IRC obtém-se através da aplicação do coeficiente de 0,87, com excepção dos sujeitos passivos de IRC abrangidos pelo regime simplificado de determinação da matéria coletável.

Estes coeficientes extraordinários de apoio apenas se aplicam a rendas em que se verifiquem cumulativamente as seguintes condições:

- Se tornem devidas e sejam pagas em 2023; e

- Emerjam de contratos de arrendamento em vigor antes de 1 de janeiro de 2022, comunicados à Autoridade Tributária e Aduaneira nos termos do artigo 60.º do Código do Imposto do Selo, quando aplicável; e

- Não respeitem a contratos que sejam objeto de atualização a um valor superior ao que resulte da aplicação do coeficiente de atualização de 1,02.